Politica

Post Covid-19: ha ancora una valenza strategica per l’Italia la pipeline Eastmed?

Persino Atene e Gerusalemme ne dubitano: un’analisi approfondita di Marco Florian

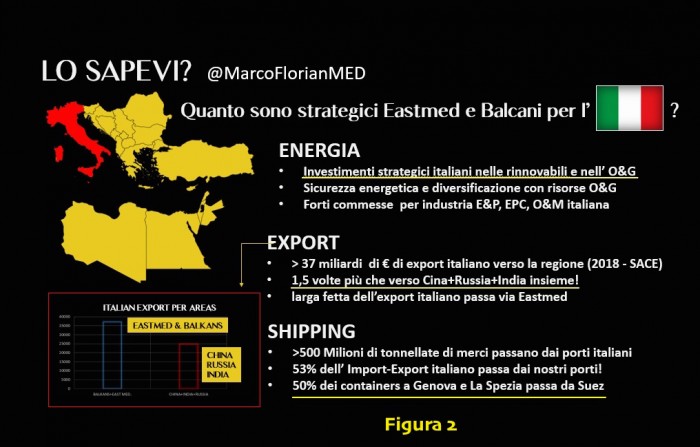

06-04-2020 - Sono sempre stato un sostenitore del progetto Eastmed/Poseidon, non tanto per la sua validità intrinseca (sempre molto dubbia dal punto di vista della fattibilità tecnico/economica), quanto per il fatto che avrebbe potuto essere lo strumento di integrazione di un meccanismo di sicurezza regionale. Considerazioni ora spazzate via dal passaggio di COVID-19, che con i propri profondi effetti socio-economici porterà a rivedere le priorità strategiche nazionali. Resta sempre valida la considerazione dell’importanza della regione in sé, per la nostra industria ed economia, come si vede in FIGURA 2.

Inizio facendo alcune considerazioni introduttive:

1-A livello nazionale:

1. Gli effetti socio-economici di lungo periodo di COVID-19 richiederanno un’attenta scelta dei progetti davvero disponibili, dovendo destinare in modo efficiente risorse scarse

2. La complessità degli investimenti che il Paese dovrà affrontare per rilanciare sia i settori produttivi (infrastrutture, incluse TLC, mobilità inter e multimodale, energia), sia le politiche di welfare (sanità, supporto al reddito familiare) che quelle legate all’ambiente, sempre in presenza delle già citate risorse scarse

3. L’elaborazione di un corretto ed assai difficile mix di politiche fiscali atte a garantire sia la capacità di domanda interna, sia la competitività dei prodotti nazionali sui mercati export, senza dubbio impoveriti dalla crisi globale, garantendo al contempo le necessità dei due punti precedenti.

2.A livello internazionale:

1. La prevedibile crisi economica globale è probabile che mantenga consumi e prezzi dell’energia a livelli tali da rendere l’attuale offerta sufficiente e nuovi progetti di investimento non fattibili a livello economico, su di un arco temporale alquanto lungo

2. La cosa si riverbererà sulle risorse disponibili per le aziende del settore verso nuovi investimenti. Le aziende presumibilmente sceglieranno di concentrare le proprie risorse sull’adeguamento delle infrastrutture esistenti e sullo sfruttamento delle risorse già accertate. È possibile inoltre che molte aziende del settore accelerino la diversificazione verso le energie rinnovabili

3. Un altro elemento da valutare sarà la capacità di supporto finanziario da parte dell’Unione Europea, delle sue Direzioni e degli istituti finanziari a questa collegati. In un periodo dove ingenti risorse saranno devolute a strumenti come SURE o i possibili Corona Bond o persino “Piani Marshall” europei, resta da verificare quante e quali risorse saranno disponibili per progetti di nuove infrastrutture, che potrebbero non essere più giustificati dalle condizioni del mercato.

Passando a trattare specificamente Eastmed, dobbiamo notare quanto segue:

- La fattibilità tecnica, economica e finanziaria della pipeline è sempre stata un punto interrogativo, tanto che la stessa, come sottolineo in apertura, è sempre stata più una questione geopolitica che una reale necessità economica;

- In un mercato affetto da problemi di domanda e di offerta (punto 2.1), è improbabile che il nostro Paese necessiti di programmare nuove fonti di approvvigionamento, potendo contare sia sull’entrata in servizio del TAP, sia sul ricorso a forniture di LNG USA. Al limite, come spiegato al punto 2.2, si potrebbe pensare al potenziamento di infrastrutture e fonti esistenti in Egitto, Libia, Algeria

- Tempistiche (1): già prima di COVID-19 le tempistiche di Eastmed erano “lunghe” ed incerte, ovvero non prima del 2027/2028 (nella migliore delle ipotesi), dal momento che a parte Leviathan in Israele, nessuna delle concessioni cipriote e greche (necessarie per raggiungere operatività), era prevista in operazione prima del 2027/2028 (eccetto Aphrodite a Cipro, nel 2025). Ora dopo COVID-19, con il rinvio delle attività di esplorazione è molto probabile che tali tempistiche si allunghino ulteriormente, aumentando di conseguenza l’incertezza dell’opera

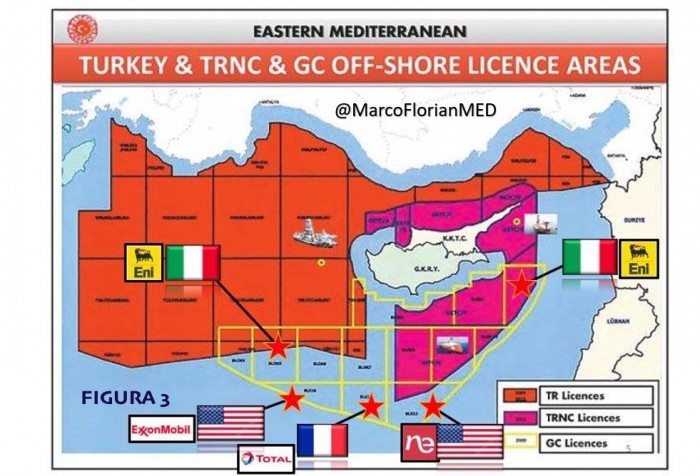

-Sovranità: il caso Saipem 12000 e la posizione turca sulla sovranità della ZEE cipriota, il MOU fra Ankara e Tripoli, aggiungono ulteriore incertezza e rischio. Elemento poco conosciuto, ma va notato infatti che nessuna azienda O&G, europea o USA (non solo ENI quindi, ma tutti), ha effettuato esplorazioni nelle aree reclamate da Ankara. Ciò che è stato fatto, è stato fatto nelle aree non soggette a claims (FIGURA 3)

- Finanziamento: per l’opera è previsto un cofinanziamento UE pari al 30% del valore dell’opera, ci saranno e quando tali risorse? Si veda il punto 2.3. Senza tali risorse l’infrastruttura sarebbe comunque irrealizzabile. Aggiungiamo a questo i costi delle attività upstream (E&P), il cui totale raggiungerebbe qualche decina di miliardi di €, per capire quanto lo sforzo sia ormai fuori scala.

- Costi: altro elemento ben conosciuto è quello legato al costo del gas di Eastmed, che già prima dell’impatto di COVID-19 era risaputo non essere competitivo, né con il gas delle pipelines esistenti, né con quello del GNL USA o qatariota (e per questo insisto sul fatto che la pipeline era una decisione prettamente politica e non economica)

- Stabilità: il confronto fra Turchia e Paesi dell’area Eastmed, che verte proprio su questioni di sovranità e controllo di risorse, rappresenta un elemento di grande instabilità e danno per l’economia e per l’industria italiana (porti, import-export, energia). Un elemento da valutare attentamente per gli interessi nazionali. Il venire meno della pipeline, potrebbe contribuire ad una minor instabilità, a tutto vantaggio dei nostri interessi. Vantaggio moltiplicato nel momento un cui Eastmed (pipeline) cessa di essere per noi un progetto strategico. Non ha senso danneggiare settori strategici per opere non strategiche.

Nota

- Gli stessi tre partners di Eastmed (Grecia, Cipro, Israele) stanno procedendo con progetti che, ancora prima di COVID-19, stavano dando l’idea che gli stessi avessero smesso di credere alla pipeline, optando per soluzioni diverse. In particolare:

= Arriva da Gerusalemme una notizia importante: la JV che gestisce il maggior giacimento offshore del paese (Leviathan) sta cercando soci per la costruzione di una FLNG, ovvero di un impianto galleggiante di liquefazione del gas naturale. Per quanto una FLNG sia meno costosa (e pure meno capace in termini quantitativi) di un impianto onshore, si tratta pur sempre di un progetto da un miliardo di dollari di costo previsto. Considerando che le riserve offshore di gas di Israele sono pari a 1,1 Tcm, e che la politica energetica nazionale prevede che il 60% di tali riserve non possa essere esportato, nascono diverse domande. Poiché della parte esportabile di gas (250 Bcm) di Leviathan, una quota è già assegnata all’Egitto ed alla Giordania (35 Bcm per i prossimi 10 anni), è lecito chiedersi se il rimanente sia sufficiente a garantire disponibilità, per garantire la fattibilità economica tanto del progetto FLNG quanto per la pipeline. Un altro messaggio è arrivato da Gerusalemme ed è maggiormente politico: il governo israeliano fa sapere di non ritenere la questione delle ZEE un casus belli. La sensazione è che Israele si stia muovendo in senso alternativo alla costruzione di Eastmed (pipeline), prevedendo instabilità di lungo periodo a causa delle incertezze legate alla questione delle ZEE (Grecia, Turchia, Cipro, Libia). In sostanza il governo israeliano sembra muoversi proprio nel solco di quanto ho analizzato poco sopra.

= Anche da Atene arrivano segnali contrastanti, legati alla decisione di abbracciare il Green New Deal europeo che hanno portato ad una serie di movimenti poco pubblicizzati, ma abbastanza chiari: dalla volontà di ridiscutere le concessioni offshore O&G a Sud di Creta, alla sostituzione improvvisa di alcune figure chiave dell’Ente Nazionale per la Gestione degli Idrocarburi (HHRM) e di Hellenic Petroleum. Ancor più significativo il fatto che Atene abbia sottoposto un piano di azione ambientale ed energetico (““Energy and Climate Action Plan”) che non prevede il contributo di Eastmed! Nel piano si parla appunto al 2030 di un 35% di consumo coperto dalle rinnovabili ed il resto importato (pipelines esistenti e GNL USA). Nemmeno la considerazione che la pipeline sia parte dei progetti prioritari europei è argomento valido, visto che proprio il governo greco, per la prima volta nella storia della UE, ha annullato un progetto prioritario europeo (Eurasia Interconnector HVDC, trasformando in progetto nazionale il tratto fra Creta ed il Peloponneso).

CONCLUSIONI

Nel mondo post COVID-19, oberato da una difficile situazione economica e sociale, con risorse scarse da destinare ad opere ed investimenti (pubblici e privati) in settori specifici, con un prevedibile calo dei consumi energetici, è molto dubbia l’importanza di opere nuove come Eastmed. Con una matrice dei rischi ancora da valutare, una profonda incertezza in tutti i propri aspetti. Persino due dei tre promotori di Eastmed (Israele e Grecia) che solo il 2 gennaio 2020 avevano firmato il protocollo di intesa, si muovevano già prima di COVID-19 in modo contrario (seppur silenzioso).

L’unico elemento non variato è la certezza del costo non competitivo del gas eventualmente utilizzato, ovvero l’esatto contrario di quanto sarà necessario all’industria italiana, votata all’export, in un contesto nel quale la depressione porrà forte accento alla competitività.

Per quanto la regione manterrà la propria fondamentale importanza per l’Italia, la pipeline Eastmed ha poco senso per gli interessi nazionali.

Le risorse eventualmente risparmiate potrebbero essere utilizzate invece sul territorio nazionale, per aumentare resilienza energetica, R&S e la capacità produttiva nazionale (rinnovabili, CSP, micro-generazione distribuita anche off-grid, storage, reti, mobilità intermodale verde, cybersecurity), eventualmente anche optare per un ritorno al nucleare.

Altre risorse (sempre tenendo in conto la scarsità delle stesse) andrebbero investite in Egitto, Libia, Algeria e nelle rispettive ZEE (vedremo questo in un’analisi successiva).

Marco Florian

Hanno giurato gli allievi marescialli dell’Esercito Italiano e dell’Aeronautica Militare

Cerimonia congiunta presso la Scuola Marescialli dell’Aeronautica Militare a...

Cerimonia congiunta presso la Scuola Marescialli dell’Aeronautica Militare a...

Marinai e Carabinieri hanno giurato insieme

Durante il periodo di permanenza presso le rispettive scuole di formazione, gli...

Durante il periodo di permanenza presso le rispettive scuole di formazione, gli...

Roberto Vannacci a Palazzo Chigi di Ariccia

Organizzato da ''I figli di nessuno'' il convegno di presentazione de ''Il Mondo...

Organizzato da ''I figli di nessuno'' il convegno di presentazione de ''Il Mondo...

Politica

18-04-2024 - Isabella Rauti, sottosegretaria alla Difesa, è intervenuta al Festival Internazionale dell’Economia di Genere,...

18-04-2024 - "Questa prestigiosa onorificenza è giusto riconoscimento per il servizio reso da un servitore dello Stato integerrimo,...

16-04-2024 - Il Ministro della Difesa Guido Crosetto e il Ministro della Difesa di Israele Yoav Gallant hanno avuto, oggi...

12-04-2024 - La sottosegretaria alla Difesa Isabella Rauti ha visitato il Comando per la Formazione e Scuola d’Applicazione...

10-04-2024 - La sottosegretaria alla Difesa Isabella Rauti ha concluso la visita di due giorni all’Accademia Militare di...

08-04-2024 - Domitilla Benigni, presidente di CY4Gate S.p.A. e CEO/COO di Elettronica S.p.A., il. 4 Aprile scorso, è intervenuta...

Isabella Rauti, sottosegretaria di stato alla Difesa, ha partecipato alla cerimonia per...

“Signs Publishing nasce nel 2017 per passione più che per affari…”

Con queste parole...

Tutto è pronto per “Aero 2024”, trentesima edizione del principale salone internazionale...

Verona, 14 aprile 2024 – L'Esercito Italiano partecipa per la seconda volta al “Vinitaly”,...

Un'occasione per fare il punto con le istituzioni del territorio sui progetti presenti e...

Il ministro della Difesa, Guido Crosetto, ha deposto una corona d’alloro al Sacello del...

Il 16 e 17 marzo scorso è stata una fine settimana di canti a Merano per il 6° raduno...